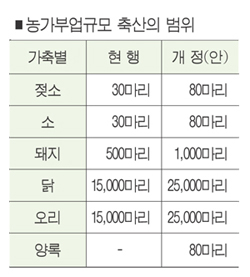

축사 ‘내용연수’ 50% 단축…영농조합 법인세 감면도 축산업계가 농가부업소득의 비과세범위 확대 등 FTA에 대비한 축산업 관련 세제개선을 정부에 촉구하고 나섰다. 대한양돈협회(회장 이병모)를 비롯한 전국한우협회(회장 남호경), 한국낙농육우협회(회장 이승호), 대한양계협회(회장 이준동), 한국오리협회(회장 이창호), 한국양록협회(회장 강준수) 등 6개 생산자단체는 최근 19개항의 축산관련 세법 개정안을 마련해 농림수산식품부에 제출했다. 이를통해 FTA 체결로 가장 큰 피해가 우려되는 국내 축산업, 특히 전업농가의 경제활성화를 지원하는 한편 경종농업인과의 형평을 맞춰야 할 것이라고 주장했다. ■농가부업소득 비과세금액의 확대 축산농가 소득에 대해 연간 1천800만원과 축종별 공제두수에서 발생된 소득을 비과세하고 있는데 그 공제범위를 연간 2,400만원으로 늘리고 공제두수 역시 확대(표 참조)해야 한다는 입장이다. 6개 생산자단체들은 이러한 요구가 현실화 될 경우 비과세 대상이 되는 소득금액의 6~33%에 달하는 소득세 절세 효과를 기대할 수 있을 것이라고 밝혔다. ■목장농지 양도소득세 감면 현재 8년 이상 자경농지에 대해서는 양도소득세가 감면되고 있는 반면 목장농지의 경우 감면혜택이 없는 실정이다. 따라서 양도소득세 감면대상에 농지외에 ‘축산업에 직접 사용한 토지 및 건축물’도 포함될수 있도록 해야 한다는 주장이다. 이와함께 농지와 마찬가지로 목작용지 대토에 대해서도 양도소득세가 감면될 수 있도록 관련법의 개정이 필요한 것으로 분석했다. ■목장용지 현물출자에 대한 양도소득세 면제 현재 목장용지를 농업법인에 현물출자하는 경우 양도소득세가 이월과세(세금의 납부대상이지만 납부시점만 차후로 연기해 줌)되고는 있지만 농지와 초지 현물출자는 아예 양도소득세 비과세대상이다. 따라서 목장용지도 농지와 같이 양도소득세 비과세 대상이 돼야 한다는 지적이다. ■목장용지에 대한 비사업용토지의 범위 완화 양도소득세가 중과세되는 비사업용토지 판정시 목장용지에 대한 기준을 사육두수에 두당 일정면적을 곱하여 산정한 범위의 토지만 규정하고 있다. 그러다보니 축사를 임대하거나 매각을 위해 사육을 중단한 경우 비사업용토지에 해당되는 모순이 발생하고 있다는 분석이다. 이러한 문제점을 해소하기 위해 일반건축물과 동일한 기준인 건축물 면적의 일정면적내 부속토지도 사업용으로 인정하되 목장용지에 대한 기준을 사육두수를 기준으로 하는 현 규정과 일반건축물에 대한 기준에 의한 면적 중 큰 면적을 사업용 토지로 인정할수 있도록 관련규정의 개정이 필요하다는 입장이다. ■가업상속공제 허용 현재 축산업의 초지를 영농상속공제 대상으로 인정하면서도 나머지 축산업 자산 전체에 대해서는 가업상속공제를 받을 수 없도록 규정하고 있다. 축산업에 대해서도 가업상속공제 대상이 되도록 하면서 영농상속공제와 가업상속공제 중 유리한 것을 선택하여 공제받을 수 있도록 개정돼야 할 것으로 지적됐다. ■위탁사육수수료에 대한 부가가치세 면세 부가가치세 면세대상을 ‘농업법인’에서 농민과 농업법인을 포함하는 ‘농업경영체’ 로 변경함으로써 축산물 위탁사육에 따른 세부담을 덜수 있을 것이라는 분석이다. ■도축수수료 부가세 면제 등 6개 생산자단체는 이와함께 사육에 필수적인 축산기자재 중 영세율대상 또는 환급대상으로 분만틀, 환기자재, 난방기기 등의 축산용 기자재를 추가하는 한편, 기자재 및 석유류에 대해서도 세부담 경감을 요청했다. 또 축산용 건축물에 대해서는 현행 철근콘크리트조건물의 경우 40년, 벽돌건물은 20년으로 돼 있는 내용연수를 50% 단축해 상각할 수 있도록 법 개정을 건의했다. 별도 규정없이 축산시설물과 동일한 내용연수인 5년을 적용받고 있는 가축의 경우 실제 사육수명에 맞게 소와 말은 3년, 나머지 가축은 2년으로 내용연수를 개정해 줄 것을 건의했다. 이밖에 가축의 도축수수료에 대한 부가가치세를 면제와 농업회사법인·영농조합법인 등에 대한 법인세 감면도 요구했다. |