코로나 한파에도 도매시장 경락가 강세 유지

도축두수·수입량 모두 ↑…급식·가정시장 중심 소비도 증가

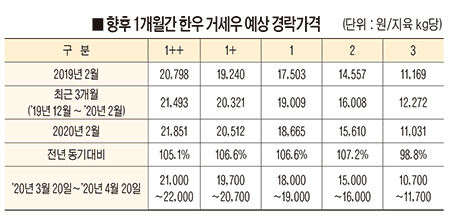

2020년 2월 한육우 시세는 도축두수 감소로 인한 공급량 감소와 군 급식, 코로나 19의 영향으로 인한 가정소비 증가에도 불구하고, 학교방학으로 인한 학교 급식량 감소, 코로나19 영향으로 인한 외식소비량 감소, 설 명절이후 소비 비수기 영향으로 인하여 전월대비약보합세 내지 약세를 보였다.

2월 경락가격을 축종별 성별로 보면, 한우는 전월대비 96.2%로(암소 95.5%, 수소 88.3%, 거세 96.5%) 약보합세를 보였으며, 성별로 보면 암소와 거세는 약보합세, 수소는 약세를 보였다. 또한 육우도 전월대비 98.1%로(암소 93.2%, 수소 103.4%, 거세 98.1%) 약보합세를 보였으며, 성별로 보면 암소는 약세, 거세는 약보합세, 수소는 약강세를 보였다. 젖소(암)는 전월대비 82.5%로 약세를 보였다.

2020월 2월(1일~29일) 전월대비 산지시세를 보면 한우 암소(생체 600kg)는 보합세를 보였으나, 한우 수소(생체 600kg)는 약보합세를 보였다. 송아지(6개월령~7개월령)시세는 암송아지와 수송아지 모두 약보합세를 보였다.

쇠고기 공급적인 측면을 보면 2월 도축두수는 5만5천652두로 전월대비 55.2%로 44.8% 감소했으나, 전년 동월대비는 132.6%로 32.6% 증가했다.

축종별로 보면 한우는 전월대비 53.2%로 46.8% 감소했으나, 전년 동월대비는 132.4%로 32.4% 증가했다.

2020년 2월(1일~29일) 쇠고기 수입량(검역기준)은 2만8천448톤으로 전월대비 82.4%로 17.6% 감소했으나, 전년 동월대비는 102.9%로 2.9% 증가했다.

쇠고기 수입량 중 냉장육 점유율은 24.4%로 전월대비는 동일하나, 전년 동월대비는 5.6% 증가했다. 전월대비 부위별 수입량을 보면 목심은 증가했으나, 그 외의 부위는 감소했다.

생산국(원산지)별 쇠고기 수입량 점유율을 보면 미국 64.6%, 호주 28.1%, 뉴질랜드 4.3%, 캐나다 1.6%, 멕시코 1.4%, 칠레 0.04%, 덴마크 순이며. 호주, 뉴질랜드, 캐나다, 덴마크는 증가했으나, 호주, 멕시코, 네덜란드는 감소했다.

쇠고기 수요적인 측면을 보면 군 급식과 코로나 19 영향으로 인한 가정소비에도 불구하고, 도축두수 감소로 인한 공급량 감소, 학교방학으로 인한 학교 급식량 감소, 설 명절이후 소비 비수기 영향으로 전월대비 소비량은 감소했다.

향후 1개월(’20년 3월 20일~’20년 4월 20일)간 공급적인 측면과 수요적인 측면을 살펴본다.

공급적인 측면을 보면 도축두수는 전월대비(2월) 증가할 것으로 예상되어 국내산 쇠고기 공급량은 전월대비(2월) 증가할 것으로 예상되며, 쇠고기 수입량도 전월대비(2월) 증가할 것으로 예상되어 총 쇠고기 공급량은 증가할 것으로 예상된다.

수요적인 측면을 보면 코로나 19의 종식 여부가 가장 크게 영향을 줄 것으로 보이며, 코로나 19의 영향으로 군 급식 이외에 가정 소비량은 증가할 것으로 예상된다, 학교 급식재개 여부, 봄철 행락객 감소와 각종 단체 모임 감소 등으로 인한 외식소비위축의 영향에도 불구하고 소비량은 전월대비(2월)증가할 것으로 예상된다.

향후 1개월간(’20년 3월 20일~’20년 4월 20일) 한우거세 경락가격은 전월대비(2월) 보합세 내지 약강세가 예상되며, 산지시세는 코로나 19 영향으로 인한 우시장 폐쇄로 인한 공급량 감소로 인하여, 한우 암소와 한우 수소 산지시세(생체 600kg기준)는 전월대비(2월) 보합세 내지 약강세가 예상되며, 6~7개월령 암송아지와 수송아지 가격도 전월대비(2월) 보합세내지 약강세가 예상된다.

주소 : 서울특별시 관악구 남부순환로 1962. 6층 (우편번호:08793)

대표전화 : 02) 871-9561 /E-mail : jhleeadt@hanmail.net

Copyright ⓒ 2007 축산신문 All rights reserved.

UPDATE: 2024년 07월 26일 09시 04분

한우시황.jpg

한우시황.jpg